Actualités

22 mars 2017

Six raisons qui plaident contre un impôt sur les boissons rafraîchissantes pour financer les frais dentaires

1. On trouve du sucre dans une multitude de denrées alimentaires. Se concentrer sur un seul produit dans le contre-projet n’est ni crédible ni juste.

Cela revient à dire que, selon le contre-projet, il y a un lien évident entre les boissons rafraîchissantes et les caries, raison pour laquelle les fabricants devraient contribuer au remboursement des frais dentaires. L’Association suisse des sources d’eaux minérales et de producteurs de soft drinks (SMS) souligne que l’érosion dentaire sous l’effet des acides n’est pas un problème propre aux boissons. On trouve un très grand nombre d’acides dans la nature et dans l’alimentation. Une bonne santé dentaire tient avant tout à une bonne hygiène buccale.

2. L’apport calorique par les boissons rafraîchissantes ne représente que 3 %.

Le gouvernement vaudois justifie aussi le focus sur les boissons rafraîchissantes par le fait que leur consommation augmenterait le risque de surpoids, que la consommation serait élevée et qu’il s’agirait de calories « vides ». Pour notre part, nous considérons que les calories sont simplement des calories. Les statistiques montrent clairement que les Européens couvrent seulement 3 % de leur apport calorique quotidien par la consommation de boissons rafraîchissantes, et que ces dernières ne peuvent être mises en cause que pour une très petite partie. Une taxation arbitraire sur les boissons rafraîchissantes est par conséquent disproportionnée et injustifiée. De plus, la consommation de boissons rafraîchissantes par habitant est à la baisse depuis des années en Suisse.

3. L’impôt frappe les ménages à bas revenus.

L’impôt devrait renchérir 1 litre de 30 centimes au maximum. Mais pas seulement. Les consommateurs passeraient doublement à la caisse : en plus de l’augmentation du prix des boissons, un prélèvement de 0,06 % serait déduit directement des salaires pour financer le contre-projet. Un montant qui frapperait particulièrement durement les ménages à bas revenus.

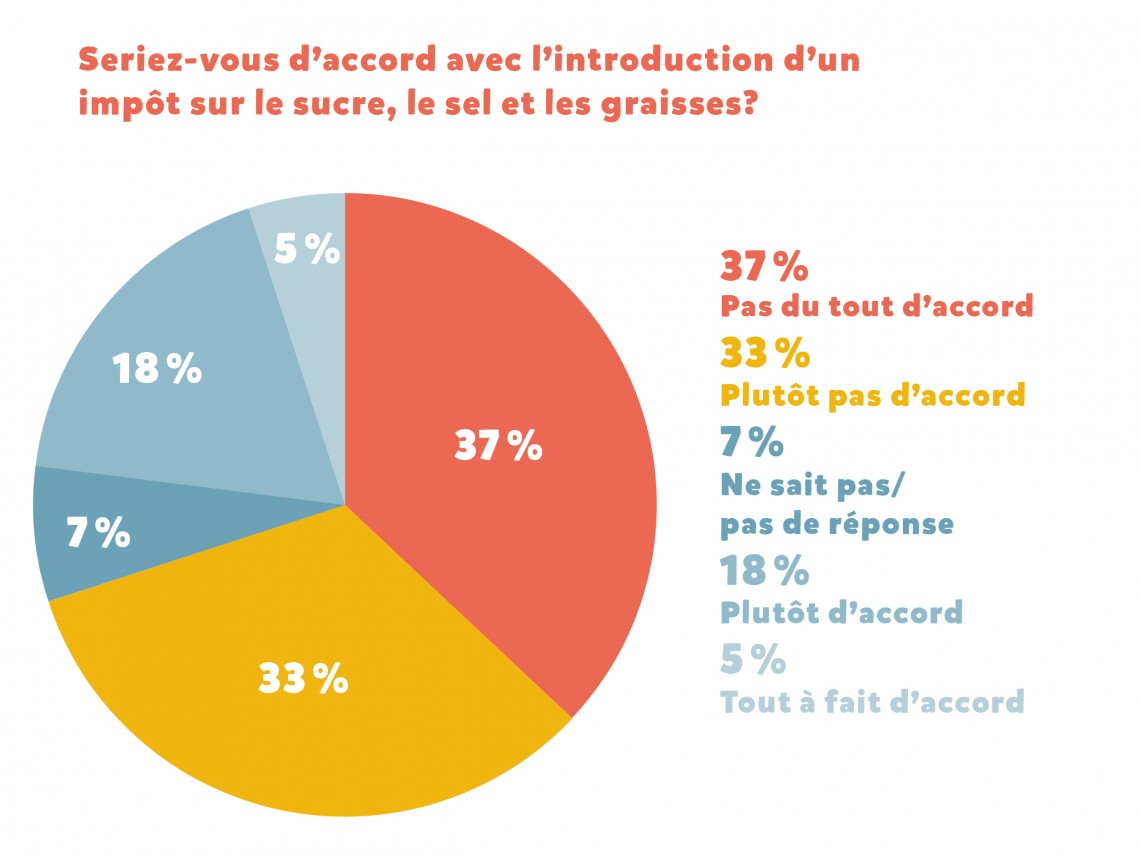

Source : sondage « Alimentation et activité physique », gfs.bern, 2016.

4. L’efficacité d’un tel impôt n’est pas démontrée.

En Europe, la Belgique, la Hongrie, la Finlande et la France prélèvent un impôt sur la graisse ou le sucre. Les recettes fiscales font certes le bonheur des ministres des finances, mais elles n’ont pas l’effet souhaité sur les habitudes de consommation. Souvent, ce qui a été frappant après l’introduction de l’impôt, c’est que les consommateurs se sont tournés vers des produits meilleur marché des hard discounters sans réduire leur consommation. De plus, les producteurs proposent dans leur assortiment depuis des années des boissons réduites en calories. Ces dernières seraient aussi frappées inutilement par l’impôt.

5. L’introduction d’un impôt sur les boissons rafraîchissantes encourage le tourisme d’achat.

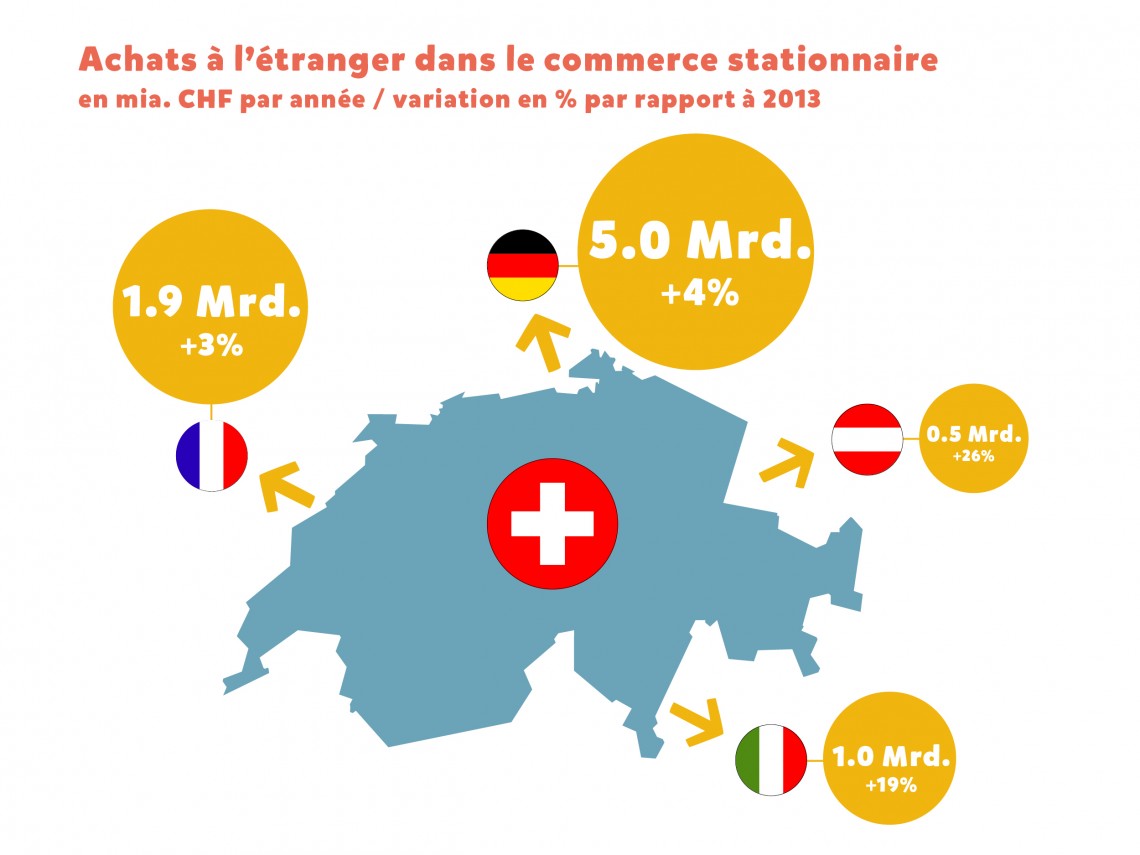

L’exemple de la Belgique montre que l’introduction d’un impôt sur les boissons rafraîchissantes encourage le tourisme d’achat. Dans le cas du canton de Vaud, celui-ci se porterait sur la France et les cantons limitrophes. Au-delà de ces considérations, il faut aussi souligner le caractère très problématique de la mise en œuvre. Faudra-t-il contrôler voire interdire dans le canton de Fribourg l’achat de boissons rafraîchissantes destinées à la consommation dans le canton de Vaud ?

Source : étude « Achat à l’étranger en 2015 », GfK Switzerland AG, février 2016.

6. L’impôt n’aide personne.

Il serait très peu probable que l’impôt soit répercuté sur le consommateur par les gros détaillants, vu que ces derniers ne seront guère portés à exiger des prix différents dans un canton et dans le reste de la Suisse. Or l’impôt serait-il justifié s’il n’a pas d’incidence sur les prix pratiqués par les grandes enseignes ? Encore une question qui montre bien l’absurdité d’un tel impôt.

#Zuckersteuer? — Nein, danke! Das sagen einer @faznet-Umfrage zufolge auch Deutsche Krankenkassen. https://t.co/bDfUEL17Iv

— BVE (@BVE_online) 5. Januar 2017

En Allemagne, même les caisses maladie rejettent un impôt qui viserait à mettre un frein à la consommation de boissons rafraîchissantes.

Liens

Consommation de boissons rafraîchissantes par habitant en Suisse

{kind=link}